古くから続く『賃貸』VS『戸建て』論争。

あなたもきっと1度は悩んだ経験があるのではないでしょうか。

この記事では2024年現在の状況にあわせて、事実にもとづいた考察をわかりやすくお伝えします。

今回も結論からお伝えします。↓↓

①今後も値上げが続く可能性が高い

②子育て期にメリットが多い

③補助金が充実している

④ローン金利が上昇する可能性が大

このタイミングでの戸建ては買い!

①今後も値上げが続く可能性が高い

ウッドショック、ウクライナ、イスラエル…

昨今は食品から何からとにかく値上げが続いています。

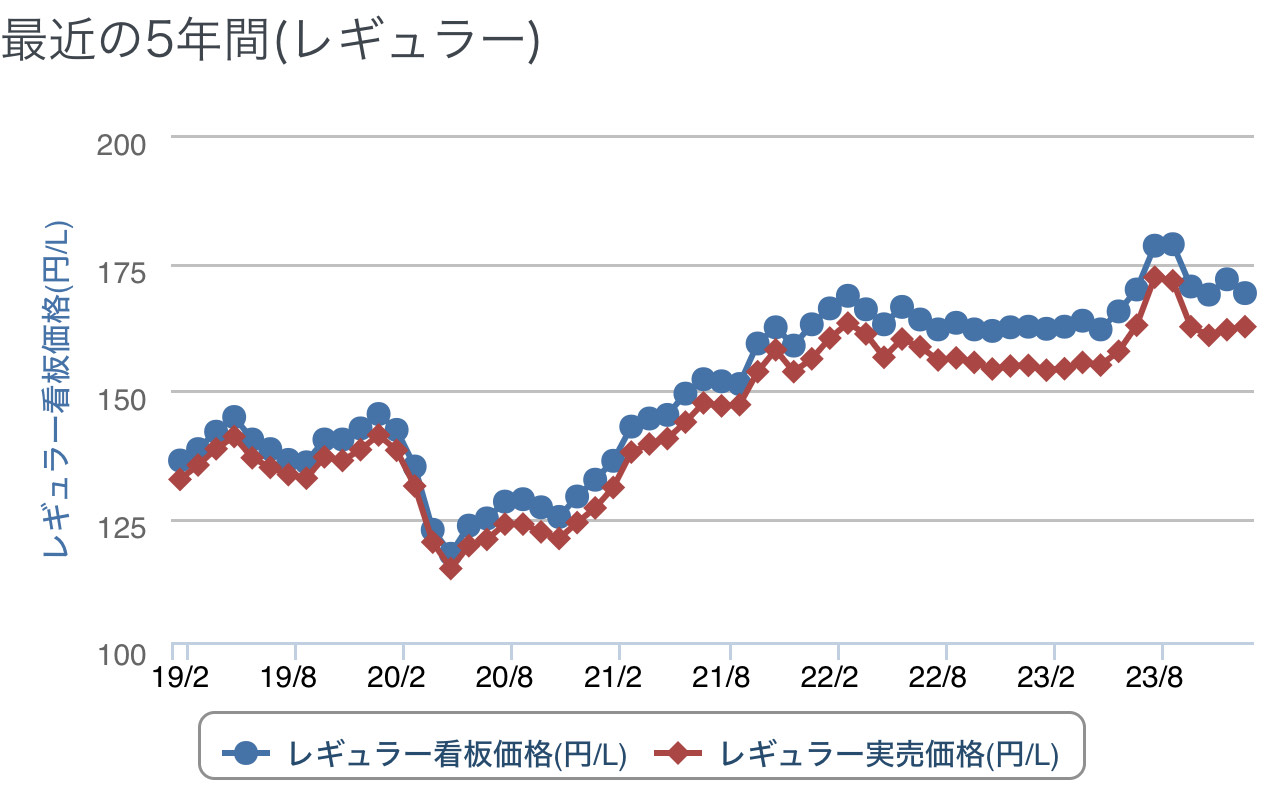

値上がりの目安としてガソリンの価格をご覧ください。

2019年2月の時点では1リッターあたり136円だったのが2024年現在だと1リッターあたり169円と約24%も値上がりしています。

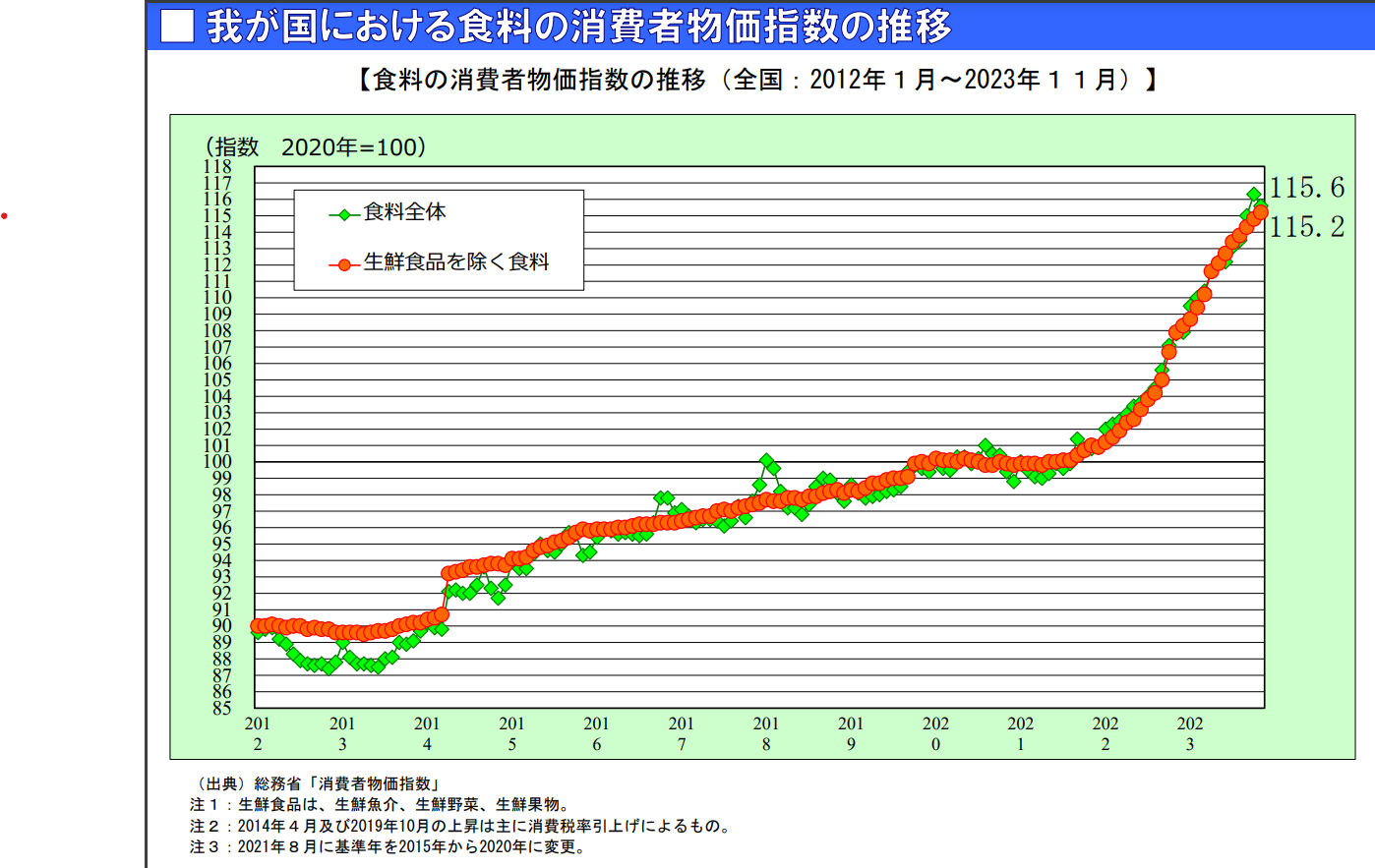

出典:農林水産省『我が国・主要国における食料の消費者物価指数の推移』

食料品に関しても全体の平均で物価指数が115(2020年の指数が100)となっており、家計を直撃しています。

これらの原因としてはコロナウィルスがまん延したことによるアメリカでのウッドショック、ロシアのウクライナ侵攻、イスラエルとパレスチナの戦争などの国際的な事情が挙げられます。

おまけにこのタイミングで日本政府が長年続いたデフレからインフレの政策に舵を切ったため、あらゆるものが値上げしています。

もちろん家も例外ではなく、2019年頃にくらべてタマホームの坪単価もおおむね10万円以上は値上がりしています。

まさに八方ふさがりといった感じすら漂う現在ですが、これらが示している未来はおおむね見えています。

まずはウッドショック、ウクライナ戦争、中東危機、すべてが一気に解決してまた物価も元通り、なんてことは期待できないということ。

また同時に世界情勢が安定したとしても値上がりしたものはそのまま高止まりをキープするだろうということです(日本政府がインフレに前向きだから)。

むしろこのまま物価が上昇して、何年もかけて先進国の水準にまで持っていきたいというのが政府の本音でしょう。

くそー!増○メガネ!

ふざけんな!(プンプン😡!)

…そんなふうに怒る人が増えているのが現実ですが、この世界的な流れによる物価高は決して悪いことではありません。

テレビなどでも言われているように物価が上がることで一時的にわれわれ庶民の生活は圧迫されますが、物価上昇のつぎには賃金の上昇が待っています。

前倒しで最低賃金の引き上げが行われているのは、そこに連動しています。

今時点(2024年1月)での東京都の最低賃金は1113円ですから、約20年前と比較して400円近く上がっています。

ミスドのドーナッツが100円から151円に上がったことを例にしても、これはなかなか悪くない数字です。

このように政府は今後もインフレと給料アップを繰り返して、ふたたび国際競争力を取り戻したい!という政策を推し進めていきます。

ですので、例えば2024年に戸建てのローンを組んだとして、年々、社会全体が値上がりしていくために早めに買った方が得という状態になっているのです。

②子育て期にメリットが多い

戸建てなら子供が騒いでも走っても大丈夫

子育てをしている家庭にとってアパートやマンションの最大の欠点は、子供が騒いだり、家の中を駆け回ったりすることでしょう。

集合住宅の場合、とくに木造のアパートでは上下階や近隣のおうちへの配慮が必要です。

しかしながら一戸建てであればそういった心配はかなり軽減されます。

とくに最近の高気密高断熱の家の場合、窓をしめきった状態だと中での音はほとんど外には漏れません(ただし内部では響く)。

わが家では娘がテレビやYouTubeに合わせて歌うことが多いため、「アパートだったら絶対に迷惑だよね」と夫婦で話しています。

家族で過ごす特別な空間が作れる

一戸建てといえば時に庭でBBQ!なんていうのもできます。

スーパーのお肉や野菜を焼いているだけなのに、とにかく楽しい! そしてうれしい!

そんなことが簡単に出来てしまいます。

それに最近ではリビングを広くして家族で集まったり、一緒に子供の勉強を見たりというのが流行っていて、家族の絆を深めるレイアウトや間取りが好まれています。

大切な家族との生活をより快適に過ごすことが出来るようになるのは代えがたいメリットと言えるのではないでしょうか。

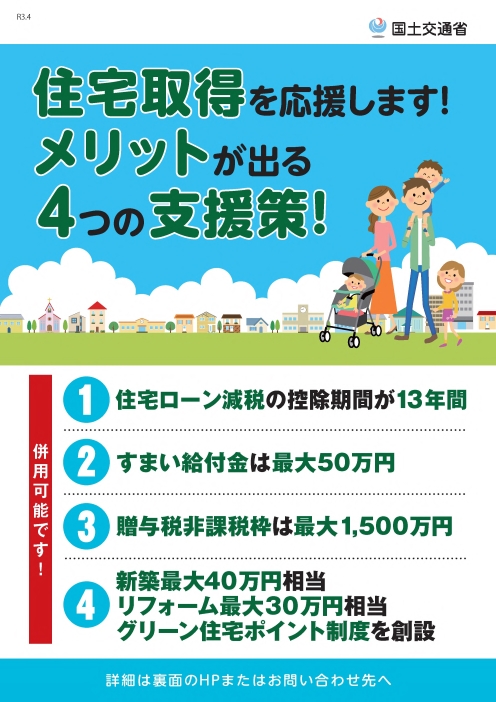

税金の控除が受けられる

ちょっとややこしいところですが、めちゃめちゃ要約してお伝えすると、

新しく住宅の購入した場合、毎年の税金を一部免除しますよ!

という優遇制度になります。

個人所有の場合、固定資産税やメンテナンスの費用が別で発生するため、これはありがたいシステムですね。

控除額については建てる家の仕組みによって変わります。

大きくわけると『一般住宅』『認定長期優良住宅』『ZEH水準省エネ住宅』『省エネ基準適合住宅』の4種類で、それぞれ異なります。

| 控除期間 | 最大ローン残高 | 控除額 | |

| 一般住宅 | 13年 | 3000万円 | 最大21万円 |

| 認定長期優良住宅 | 13年 | 5000万円 | 最大35万円 |

| ZEH水準省エネ住宅 | 13年 | 4500万円 | 最大31.5万円 |

| 省エネ基準適合住宅 | 13年 | 4000万円 | 最大28万円 |

このように表にして比べると認定長期優良住宅が最も優遇されています。

タマホームの場合は1番人気の大安心の家シリーズが標準で長期優良住宅の条件を満たしており、お得です。

ローン返済後には賃貸オーナーにクラスチェンジできる

これは少し毛並みが変わる話になりますが、ローンの完済後にはそのまま住み続けるというのと借家として人に貸すことで家賃収入を得る2種類の選択が出来ます。

一般的にはローン返済が終わってもそのまま家に住み続けることの方が多いでしょう。

しかし、子育てが終わって夫婦2人に戻った時のことを考えてください。

子育て目的に買った4LDKや5LDKという間取りは広すぎるのではないでしょうか。

仮に築35年4LDKの家を賃貸に出し、夫婦で1LDKのアパートやマンションなどに住んだ場合はその差額が収入になります。

そのまま大きな家に住み続けても家賃はタダですが、他人に貸すことで年金のように収入を増やすことが出来るのです。

駐車場や物置があれば家賃に上乗せが可能ですし、土地が余っているなら少し多めに駐車場を作ってその部分を別の人に貸し出すことも出来ます。

賃貸のアパート暮らしなら家賃を一方的に払うだけでおしまいですが、持ち家の場合は不動産オーナーとしてある意味で不労所得を得ることが出来るようになります。

もちろんオーナーとしての手間はかかります。それでも毎月、決まった金額が入金されるのは老後を考えても大きなアドバンテージだと言えるでしょう。

③補助金が充実している

すまい給付金

ホームページはこちら。

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。(すまい給付金HPより引用)

もとは消費税を上げた分を相殺する意味合いで導入された補助金でしたが、

現在でも続いているありがたい制度です。

ざっくりと言うと、

2024年現在の消費税10%の場合だと年収が775万円以下の場合は最大で50万円を国が給付してくれるシステムです。

申請についてはハウスメーカーさんの方で提出してくれるため、

建てる側(われわれ)は書面に記入するだけでOKです。

ごくまれに担当スタッフが申請を忘れるケースも散見するので、

念のため購入者サイドからも確認するようにしましょう。

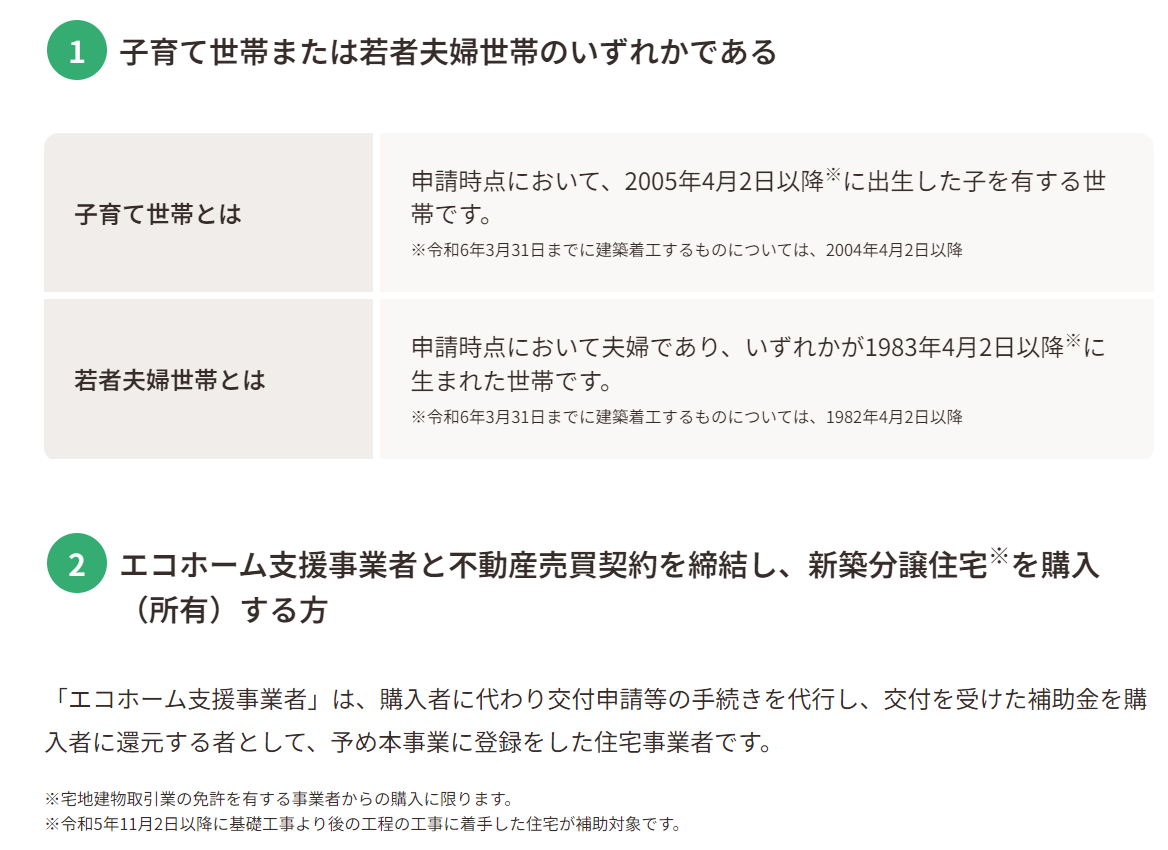

子育てエコホーム支援事業 NEW!!

2024年から施行される目玉がこちら↓

対象となる世帯が長期優良住宅を新築で建てた場合、

最大で100万円が国から給付されます。

対象となるのは以下の2パターンです。

| 子育て世帯 | 18歳未満の子を有する世帯 |

| 若者夫婦世帯 | 夫婦のいずれかが39歳以下の世帯 |

注意ポイント

①すまい給付金と子育てエコホーム支援事業は併用できません。

②子育てエコホーム支援事業は新築分譲を購入した場合や、

リフォームを行った際にも適用されます。

このブログは注文新築住宅の購入者向けに書いているため割愛します。

詳しくは子育てエコホーム支援事業のHPを参照してください。

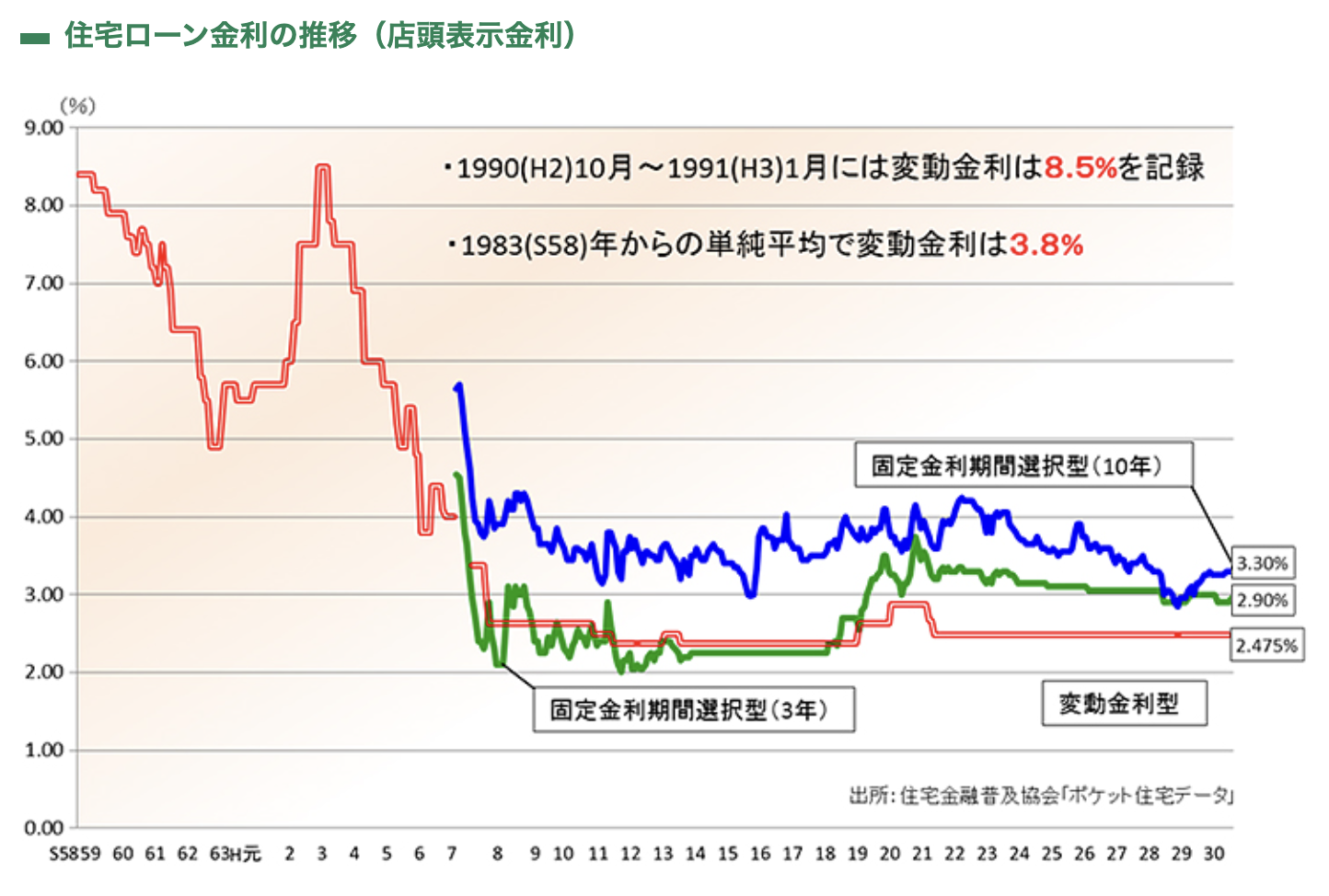

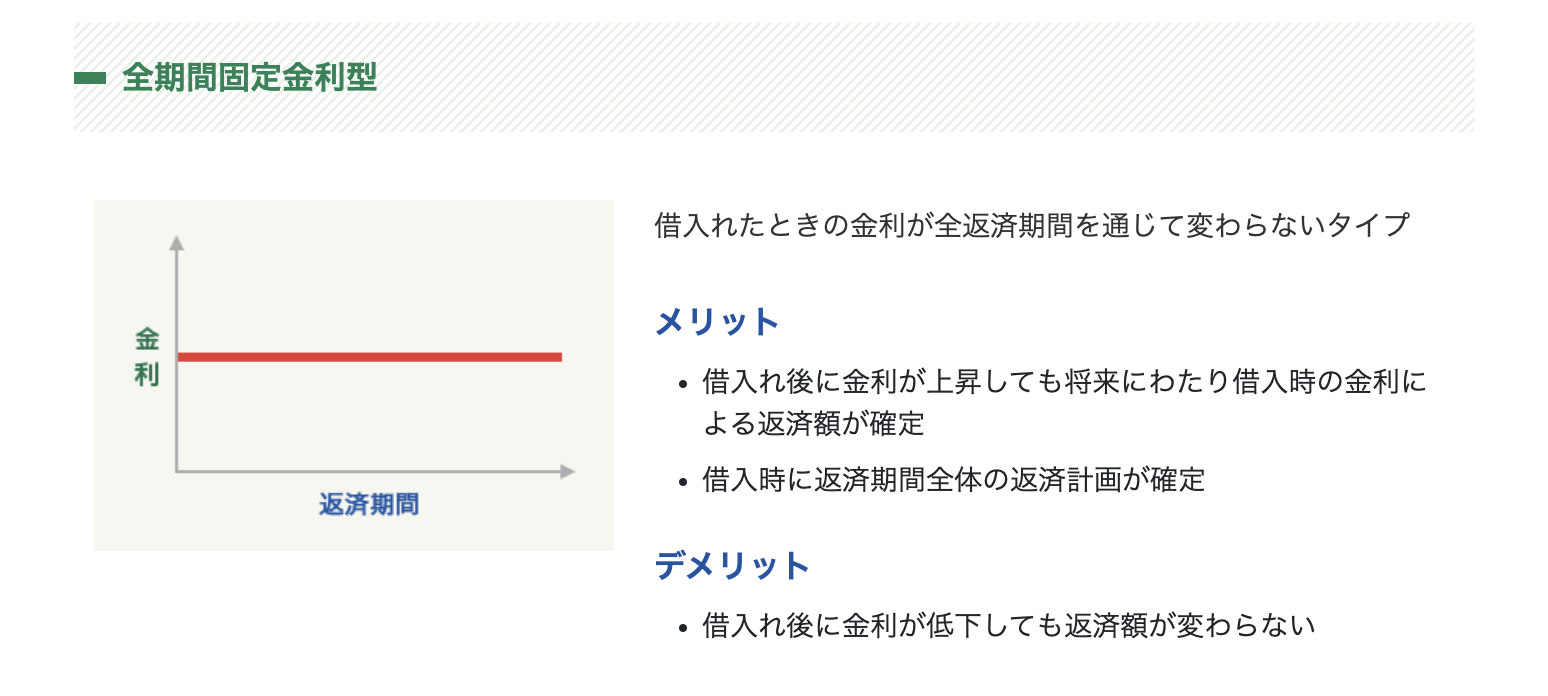

④ローン金利が上昇する可能性大

賃上げと金利上昇は一緒に行われる

この件については確実にこうなるとはお伝えできませんので、

あくまで個人の観測的なものとしてお考えください。

平成11年以降、日銀のゼロ金利政策によってこの20年間は信じられないほどの低金利時代が続きました。

それによりデフレが進み、日本の物価がいまでは先進国の中では飛び抜けて低くなっています。

テレビでニューヨークのレストランで食べるさんま焼き定食が2000円もするという報道があったのは最近のことです。

これに対して政府は日本の国際的な競争力を復活させるために国内でのインフレを加速させるために最低賃金の上昇などを行っています。

すでに数年前には「ゼロ金利政策はいずれ終わる」などと言われていました。

この記事の冒頭でも触れたとおり、

他国の戦争やコロナ蔓延などが原因ながら物価は上がり続けています。

そして今後も外国から、たとえば家に使う木材を買いたいときに日本円が弱い状態では困ります。

なのでインフレを推し進めるために金利は上げるしかない、

むしろ私たちの生活のためにやる必要がある、

というのが私の見方です。

なので今から金利が上がっていく時代になると考えたら、

一刻も早くローンを組むのが有利

ということになります。

本当なら2019年よりも前に固定金利で住宅ローンを組めていたら、

それが一番でした。

でも当時と比較しても仕方ありません。

あわせて考えると賃貸の家賃もこれに合わせて高騰していくと思っておいたほうがいいです。

どうしてかと言うと、退去時のリフォーム費用から何から、材料や職人のお給料もすべて値上がりしているからです。

そういうわけで、ひと昔前に比べればいくら値上がりしたとか、

最近はそんな話が多いのですが、

5年後、10年後に比べれば「今が底値」ということが考えられます。